Рынок кровельных материалов для скатных крыш

Для российской экономики последних лет характерно наличие заметного и стабильного роста: наблюдается подъем во многих отраслях промышленного производства, происходит расширение рынка промышленных товаров. Рынок строительных материалов не остался в стороне от общей тенденции. Стимулом к его развитию выступает рост благосостояния российского населения, следующее за ним увеличение потребительского спроса и как результат - активность строительной отрасли.

Строительный комплекс России, объединяющий более 140 тыс. организаций и промышленных предприятий и более 10 тыс. проектно-изыскательских фирм различной формы собственности, обеспечил I половине 2004 г. ввод в действие 48 181 здания жилого и нежилого назначения. На протяжении 2000-2003 гг. наблюдается рост данного показателя.

Активное развитие строительства способствует росту спроса на строительные материалы, в т. ч. и на кровельные. В целом, потребление кровельных материалов складывается как из потребностей обеспечения нового строительства, так и из потребностей поддержания существующего кровельного фонда в рабочем состоянии. Так, на ремонт мягких кровель ежегодно потребляется более 50% от общего объема выпуска битумных материалов2. Кроме того, в настоящее время подавляющую часть скатных кровель (85%) составляет старый кровельный фонд3.

Объем производства кровельных материалов для скатных крыш в настоящее время оценивается более чем в 160 млрд. кв. м кроющей поверхности (48% объема производства всех кровельных материалов). В России более 90% новых строений имеют скатные крыши.

На сегодня большую часть производства всех кровельных материалов для скатных крыш (75-80%) составляет производство асбестоцементных листов (шифера). В 2001 г. объем производства шифера составил 125 млн. кв. м при общем объеме производства всех кровельных материалов для скатных крыш в РФ около 159 млн. кв. м(это 78,6% от общего объема производства)4.

Табл. Число введенных зданий в 1999-2003 гг.1

|

- |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

|

Число зданий |

130 114 |

119 750 |

124 976 |

130 789 |

132 494 |

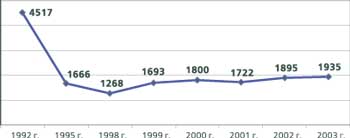

В 2003 г. общий объём выпуска шифера составил 1 935 млн. условных плиток, что на 2,1% больше, чем в 2002 г. В январе - сентябре 2004 г. было произведено 100,6% объема асбестоцементных листов к аналогичному периоду 2003 г. Таким образом, общая ситуация в отрасли такова, что объём выпуска асбестоцементных листов значительно не меняется. В дальнейшем прогнозируется постепенное снижение производства шифера на фоне роста потребления современных кровельных материалов.

Диаграмма 1. Объем производства шифера, млн. усл. плиток

Наиболее крупными производителями шифера являются ОАО «Себряковский комбинат асбестоцементных изделий» (г. Михайловка, Волгоградская обл.) и ОАО «Белгородасбестоцемент» (г. Белгород), которые выпускают от 35% до 40% общего объема шифера в России. На третьем месте находится АО «ЛАТО» (Алексеевский завод асбестоцементных изделий, п. Комсомольский, Респ. Мордовия). Его доля в общем объеме производства - 8-10%.

На втором месте после шифера по массовости производства и потребления находится кровельное железо. Доля кровельного железа в общем объеме производства всех кровельных материалов для скатных крыш составляет, по разным оценкам, от 18 до 20%. Так, объем его производства в 2001 г. составил 30 млн. кв. м (18,9%)5.

Основными производителями кровельной стали в России являются:

- ОАО «Северсталь» (г. Череповец) - производит в год более 36 тыс. т кровельной стали, свыше 420 тыс. т листовой оцинкованной стали6;

- Новолипецкий металлургический комбинат (г. Липецк) - производит листовой стали 3,5 тыс. т, листовой оцинкованной стали более 242 тыс. т;

- Магнитогорский металлургический комбинат (г. Магнитогорск) - производит кровельной стали более 8 тыс. т в год, листовой оцинкованной стали более 122 тыс. т .

Недостатками кровельного железа являются его недолговечность (10 - 15 лет) и непривлекательный внешний вид. В качестве более перспективных материалов можно выделить производство металлопрофиля и металлочерепицы, которые лишены недостатков кровельного железа и оцинкованной стали. Новолипецкий металлургический комбинат (НЛМК) уже выпускает гладкокатаный стальной лист с полимерным покрытием.

В настоящее время, по мнению аналитиков, доля современных кровельных материалов, используемых в строительстве, составляет 4-5% всех кровельных материалов для скатных крыш. Среди них металлочерепица, волнистый битумный лист, битумная (гибкая) черепица, цементно-песчаная и натуральная черепица.

Специалисты отмечают увеличение спроса в России на более современные виды кровельных материалов, что отчасти объясняется ростом индивидуального строительства, доля которого в 2003 г. достигла 48% в общем объеме сданного в эксплуатацию жилья8.

Сегодня на европейском рынке стали с полимерным покрытием лидирующие позиции занимают три производителя: SSAB (Швеция), Rautaruukki (Финляндия) и международный концерн Corus.

Вышеназванные предприятия выпускают только полуфабрикат - гладкокатаный стальной лист с полимерным покрытием. Потом на предприятии-профилировщике с помощью специального гибочно-штамповочного стана этот лист приобретает форму металлочерепицы. Фирм-профилировщиков в мире довольно много, есть они и в России. Некоторые из них являются дочерними компаниями заводов-производителей, но в большинстве своем это частные фирмы. Вот названия некоторых компаний-профилировщиков: Plannja(Финляндия), Mera System (Швеция), Finish Profiles (Голландия), ProfilPlat (Швеция), Rannila (Финляндия), Kami (Швеция), «МеталлПрофиль» (Россия).

В России ведущим производителем кровельной стали является Новолипецкий металлургический комбинат. Доля НЛМК на российском рынке стали с полимерным покрытием - 65%9. В начале 2004 г. на комбинате была запущена новая линия по производству металлочерепицы финской фирмы Samesor производительностью 3,6 тыс. т в год. По оценкам специалистов комбината, по окончании 2004 г. будет выпущено около 600 тыс. кв. м металлочерепицы10.

Помимо этого НЛМК поставляет свой металлопласт для производства металлочерепицы другим предприятиям: Московскому центру кровли, ООО «Раутаруукки Профиль», ЗАО «ЗИО САБ».

Современной альтернативой асбестоцементному шиферу являются пропитанные битумом листы из синтетического волокна (целлюлозного или другого). По различным оценкам, доля волнистых битумных листов на рынке кровельных материалов для скатных крыш составляет 7-10%.

Наибольшей популярностью в России пользуется листовое битумно-волокнистое покрытие французской компании Onduline, которой принадлежит 75% европейского рынка волнистых целлюлозно-битумных кровельных покрытий11. Но есть и другие поставщики: Gutta Werke с покрытием Aqualine (Швейцария) и Nu-line Corporation (США).

В настоящее время доля гибкой черепицы в общем объеме кровельных материалов незначительна (около 7%). В 2003 г. объём производства мягких кровельных материалов в России превысил 420 млн. кв. м. Из них, по мнению участников рынка, на гибкую битумную черепицу в 2003 г. пришлось 3,5 млн. кв. м12. Однако в целом рынок современных материалов для скатной кровли продолжает расти13.

По данным рейтингового агентства «Эксперт-РА», крупнейшими участниками российского рынка гибкой черепицы являются финская компания Katepal (42% рынка), итальянская Tegola (20%) и российская «ТехноНИКОЛЬ» (18%).

Мягкие кровельные плитки в основном производятся Рязанским КРЗ и заводом «Акамембрана» (Санкт-Петербург). Главные импортеры - финские фирмы Lemminkainen, Katepal, Icopal, а также французская Onduline и итальянская Tegola Canadese.

В апреле 2004 г. компания Tegola открыла в Подмосковье собственный завод по производству битумной черепицы. Конкуренты считают проект перспективным: российский рынок гибкой черепицы в 2003 г. вырос на 24% и в перспективе будет расти на 20-30% в год. Инвестиции в проект составили $30 млн.

Tegola Canadeze - крупный итальянский производитель кровельных покрытий и гидроизоляции - ежегодно выпускает 8,5 млн. кв. м гибкой черепицы, 70% которой экспортируется. Представительства компании (восемь из них в России) работают в 73 странах. 890 тыс. кв. м продукции компания продала в России в 2003 г.14

В 2002 г. Tegola приняла решение начать производство в России, создав компанию «Тегола Руфинг Продактс». Гибкая битумная черепица будет выпускаться на территории бывшего завода сельхозмашиностроения «Давыдово» в Орехово-Зуевском районе Московской области. Запланированный годовой выпуск черепицы - 7-9 млн. кв. м. Продукция предназначена не только для российского рынка, но и для экспорта в страны СНГ, Скандинавию, Европу и страны Дальнего Востока.

Средний срок службы мягкой черепицы - 15 лет. Но при соблюдении технологии монтажа кровля может прослужить гораздо дольше - 30-50 лет.

Однако еще больший срок эксплуатации у керамической черепицы - более 100 лет, а сами кровли очень красивы. Черепичные кровли изготавливаются очень давно и чрезвычайно широко распространены в Европе и Азии. Но, задумывая черепичную кровлю, надо учитывать, что масса 1 кв. м покрытия составляет 40-70 кг, и для легкого деревянного домика такая крыша не годится.

Сейчас можно встретить большое количество различных видов керамической черепицы (голландская, пазовая, франкфуртская и т. п.) от компаний Braas, Meyer-Holsen Dachkeramik, Creaton, (Германия), Rupperkeramik (концерн Lafarge, Франция). Представленные на рынке изделия различаются по внешнему виду, массе, а главное - по способу укладки.

Что касается производителей черепицы, то здесь на первом месте находится ЗАО «БРААС-ДСК-1» (Москва), выпускающее до 80% всей продукции подобного типа в России. Производство на остальных предприятиях на порядок ниже, хотя ООО «ТОАЗ-Керамика» тоже занимает неплохую позицию на рынке (11%).

Импорт керамической и цементно-песчаной черепицы в основном производится в Прибалтике (около 50%) и Германии (около 20%) такими компаниями, как Wiekor, Bogen, Rцben, Erlus, Muller Dachziegel, RuppKeramik и др.

Достаточно устойчивую, но весьма ограниченную, нишу занимают на рынке престижные материалы - медь, титан-цинк, алюминий. Размеры этой ниши не позволяют говорить о какой-либо конкуренции по отношению к различным видам черепицы и кровлям на основе металлопласта.

В будущем на рынке кровельных материалов для скатных крыш прогнозируется снижение объемов производства асбестоцементных листов на фоне увеличения производства современных кровельных материалов. 85% устаревшего кровельного фонда скатных крыш - это перспективный рынок для современных материалов.

Кровельное железо постепенно будет вытесняться металлопрофилем и профилированными кровельными изделиями из «оцинковки» - имитацией черепицы и гофролиста (без пластикового покрытия), - имеющими достаточно привлекательный внешний вид и невысокую по сравнению с классической металлочерепицей стоимость.

Рост потребления современных кровельных материалов будет происходить также за счет снижения их стоимости вследствие размещения производства в России и использования местного сырья.

Кроме того, не исключены изменения в структуре производства и потребления современных кровельных материалов. По мере роста благосостояния населения будет увеличиваться потребление цементно-песчаной и натуральной черепицы, особенно в условиях активного индивидуального коттеджного строительства. То же можно сказать и о мягкой черепице.

Ссылки

1. Россия в цифрах. - М.: Госкомстат, 2004.

2. «Полимеры - будущее мягких кровельных материалов» // Дайджест журнала «Строительные материалы» по теме «Кровельные и гидроизоляционные материалы». - М., 2002.

3. «СтройПРОФИль», № 3 (33), 2004.

4. Оценочные данные рейтингового агентства «Эксперт-РА».

5. Оценочные данные рейтингового агентства «Эксперт-РА».

6. По данным «Эксперт-РА».

7. «СтройПРОФИль», № 3 (33), 2004.

8. По данным Федеральной службы государственной статистики.

9. По собственным данным комбината.

10. «НЛМК: линия по производству металлочерепицы вышла на проектную мощность» // «Металлоснабжение и сбыт», 13.04.2004.

11. По собственным данным компании.

12. Романова Т. Потребительский рынок. Tegola открывает завод. // «Ведомости», 21.04.2004 (№ 69).

13. «СтройПРОФИль», № 3 (33), 2004.

14. «СтройПРОФИль», № 3 (33), 2004.

Зорикто Балганов

«Стройпрофиль», №6/1, 2005

Источник: Агентство маркетинговых исследований SYMBOL-MARKETING

|