|

| График 2 |

А вот на севере европейской части страны август был теплым, но не жарким. Более того, по средним дневным температурам лето оказалось почти на 1,5 градуса выше нормы, но жары не было. В Москве столбик термометра ни разу не преодолел рубеж в 30 градусов, а ночей, когда спать без кондиционера было бы некомфортно, за все лето набралось от силы три–четыре. В итоге, продажи сплит–систем в типовое жилье шли ни шатко ни валко, и прирост рынка на севере и в центре европейской части страны оказался на отметке 15%.

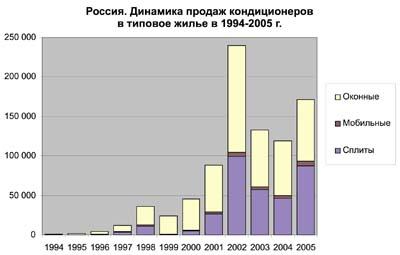

Если же брать Россию в целом, то рынок сплит–систем прибавил в весе около 26%, а рынок оконных кондиционеров остался на прошлогоднем уровне. Учитывая решающий вклад южных регионов в итоговый рост, вполне логично предположить некоторое изменение структуры российского рынка в целом.

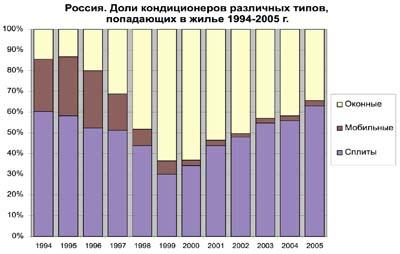

Во–первых, юг — это традиционное место массовых продаж недорогого оборудования. Поэтому неудивительно, что в России в целом доля марок эконом класса увеличилась, прежде всего, за счет китайских брендов. Их доля в общероссийском объеме продаж выросла с 17 до 22%.

|

| График 2 |

Во–вторых, юг — это регион, в котором более сильны позиции торговых домов. В 2003–2004 году они переживали не лучший период, учитывая прохладное лето и низкий спрос со стороны владельцев типового жилья. Однако в 2005 году они сумели взять реванш и увеличить продажи практически вдвое. Поэтому доля корейских марок в минувшем сезоне (в отличие от 2004 года) не сократилась.

В–третьих, несмотря на опережающий рост рынка на юге страны, доля оконных кондиционеров в общем объеме продаж снова упала, на этот раз с 26% до 22%.

Великий передел

Если посмотреть на развитие российской экономики в последние 3–4 года, то можно обнаружить четкую тенденцию к укрупнению бизнеса. Вместо мелких магазинчиков вырастают сети супермаркетов. Аптеки, салоны сотовой связи, кинотеатры — в каждой из этих сфер появляются несколько монополистов, захватывающих львиную долю рынка.

В климатическом бизнесе этот процесс идет с 2003 года. Именно в том памятном сезоне произошло важнейшее событие, ставшее водоразделом между двумя эпохами — рынок перестал жить в условиях дефицита. До 2003 года для того, чтобы организовать собственные поставки, было необходимо изыскать немногим более 100 000 долларов США оборотных средств — стоимость одного контейнера сплит–систем. В условиях традиционной нехватки оборудования весной и в конце лета сбыт не был проблемой. Начиная с лета 2003 года, рынок живет в условиях затоваривания. Поэтому дилеры получили возможность долго и придирчиво выбирать, с какой маркой и каким поставщиком им работать. В этих условиях выяснилось, что конкурентоспособными являются только поставщики, которые имеют возможность постоянно поддерживать на складе полный ассортимент оборудования. По брендам с широкой линейкой складской запас должен составлять минимум 1500 сплитов. Учитывая уровень рентабельности опта, необходимо иметь оборачиваемость средств на уровне 2,5–3 раза за год. То есть, объем продаж по бренду с широкой линейкой должен быть на уровне 4,000–5,000 сплитов. Оказалось, что этому критерию соответствуют порядка 15–16 дистрибьюторов. В 2004–2005 годах они резко увеличили свою суммарную долю на рынке оптовых продаж, и теперь на них приходится порядка 75% всего опта.

Другие поставщики были вынуждены уходить в отдельные узкие сегменты (PAC, VRF), либо смещать основной акцент деятельности на рынок промышленной климатехники (центральные системы, вентиляция). Второй путь для небольших дистрибьюторов — «дружить складами». Две складских программы по 700 сплитов или одна в 1 400 — это, как говорят в Одессе, две большие разницы. В первом случае упор делается на наиболее ходовые модели настенных сплитов, а по технике PAC, по мультисплитам и так далее будут возникать пробелы. Если же исходить из общей для двух поставщиков складской программы, можно сформировать сбалансированный ассортимент, интересный дилерам.

Рассматривая ситуацию на уровне отдельных городов, мы увидим похожую ситуацию. В любом городе есть несколько крупных фирм (от 1–2 до 10–15 в зависимости от размера рынка), которые наращивают объемы продаж и успешно развиваются. Если же проследить динамику всего остального кондиционерного сообщества на местах, налицо «обмельчание» мелких и средних фирм. Их количество год от года растет, а объем продаж в расчете на одну компанию падает. С учетом падения рентабельности кондиционерного бизнеса, этот процесс неизбежно завершится вымиранием значительного числа фирм–дилеров.

Уже сейчас некоторые компании перешли в «бестелесную форму». Это существование без офиса, когда от фирмы, по сути дела, остается один директор, доступный по мобильному телефону. Монтажники выведены за штат и работают с целым рядом таких же работодателей. Кстати, переход массы монтажников в «свободное плавание» решил проблему торговых домов с установкой оборудования. Если ранее им приходилось уговаривать специализированные компании, то теперь к ним выстроилась очередь из безработных служителей вальцовки и перфоратора. Таким образом, налицо системный кризис отрасли, который неизбежно завершится уменьшением количества игроков (на всех этажах системы дистрибуции) и оздоровлением ситуации.

Чего ждать дальше?

В 2006 году описанные тенденции сохранятся. Крупные дистрибьюторы будут расти, выживая из этого бизнеса менее успешные компании. Торговые дома, по всей видимости, снова «попадут» на большие остатки оборудования и закончат сезон с убытками. В 2006 году, даже в случае жаркого лета, продажи оборудования в типовое жилье вырастут незначительно. В 2005 году бурный рост этого сегмента был обусловлен наличием «отложенного спроса». Многие из получивших возможность купить кондиционер еще в 2003–2004 годах не сделали этого по причине отсутствия жары. В 2005 году именно они обеспечили скачкообразный рост продаж в торговых домах. К 2006 году этот потенциал будет исчерпан, но магазины бытовой техники (учитывая практику планирования от достигнутого), наверняка, завезут массу лишнего оборудования.

Средние темпы роста рынка будут постепенно падать. В целом ряде регионов (Юг, Самарская область, Москва, Екатеринбург) рынок уже подошел вплотную к точке насыщения и стабилизируется в ближайшие 3–4 года на уровне 130–160% от нынешних объемов продаж. Дальнейший рост не будет выходить за рамки 5–7% в год.

С течением времени, все большая доля оборудования будет идти на замену техники, отработавшей свой срок. Если в 2005 году таким образом было продано 7–8% техники, то в следующем году — порядка 12%. Этот процесс имеет ряд важных последствий.

Во–первых, он дает большое преимущество компаниям, развивающим ремонт и сервисное обслуживание техники. В большинстве случаев именно они будут менять вышедшее из строя оборудование на новое.

Во–вторых, во вторичных продажах существенно выше доля дорогого, престижного оборудования. Это как, например, с автомобилем. Человек, проездивший 5 лет на «Жигулях», зачастую хочет купить иномарку, а вот за руль «Запорожца» он вряд ли сядет. Таким образом, в среднесрочной перспективе можно ожидать медленного, но неуклонного увеличения доли продаж японского оборудования. А от ряда корейских и китайских брендов стоит ожидать попыток повысить свой имидж до уровня «премиум».

Можно с уверенностью говорить о том, что после сезона 2005 года новые игроки и новые капиталы на российский рынок кондиционеров уже не придут. Напротив, прибыльность в дистрибуции упала настолько, что наметился отток капитала в другие отрасли, где рентабельность существенно выше.

Георгий Литвинчук

Источник: Журнал "Мир Климата" №34 2006

|